この記事では、私たち会社員(厚生年金加入者)の夫をもつ専業主婦(第三号被保険者)にとって大切な年金のお話をしていきます。

将来のことを考えると不安になることもあるかもしれませんが、一緒に理解を深めていきましょう。

▼リクルートが運営する無料FP相談はこちら

ライフプラン設計に特化したFP無料相談![]()

年金制度のしくみ、わかりやすく解説します

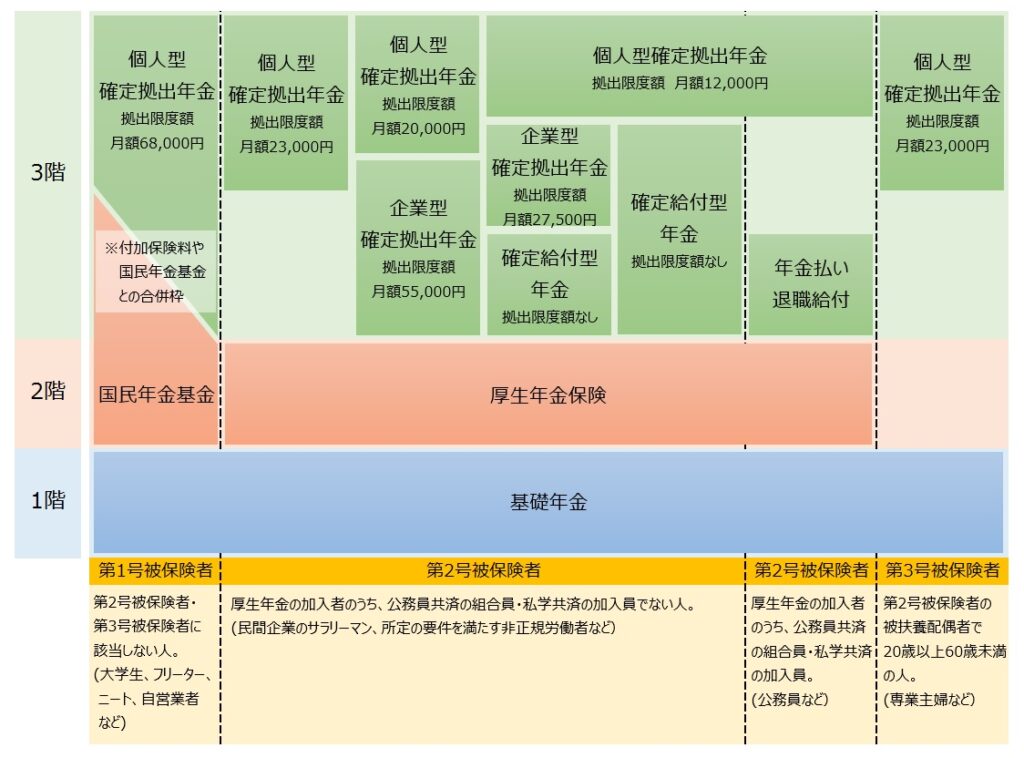

まずは、年金制度のしくみについて確認してみましょう。

簡単にまとめると、上の表のようなしくみになっています。

青い部分は基礎年金(国民年金)。

20歳から60歳になるまで(40年間)の、国民年金の納付月数や厚生年金の加入期間等に応じて、年金額が計算されます。

ピンクの部分は厚生年金・国民年金基金。

就業形態によって加入先がことなり、納付した金額や月数により、給付金額が異なります。

そして、緑の部分は、加入できる個人年金です。

各自が任意で保険料を支払い、年金を受け取ります。

会社員(厚生年金加入者)の夫をもつ専業主婦のおおくは、上の表の「第三号被保険者」です。

専業主婦(第三号被保険者)の方は、配偶者の厚生年金に加入していることで、国民年金保険料を納める必要がありません。

専業主婦の方は、配偶者を通じて間接的に加入していることになります。

私たち専業主婦は、基本的には基礎年金しか受け取れませんが、保険料を払わなくても給付をうけられるわけですね。

厚生年金の保険料は、月給の18.3%。

でも、半分は会社が負担してくれます。

そのうえ、配偶者の基礎年金(国民年金)は払わなくてもいいなんて、とってもありがたい制度なんだね!

夫が先に亡くなった場合、専業主婦の年金はどうなる?

でも、それなら、「夫が先に亡くなってしまったら、私たちは基礎年金だけで生きていかなければならないの?」という不安が押し寄せてしまいそうですね。

でも、そうではないんです。

もしも、夫が先に亡くなった場合、専業主婦の方は「遺族年金」を受け取ることができます。

遺族年金には主に2種類あります:

- 遺族基礎年金

- 遺族厚生年金

遺族基礎年金は、子どもがいる場合に支給されます。

一方、遺族厚生年金は、夫の加入期間や年齢によって受給条件が変わりますが、多くの場合、専業主婦の方が受け取ることができます。

遺族年金の額は、亡くなった夫の厚生年金の額によって決まります。

一般的に、夫の厚生年金の4分の3程度になることが多いです。

ご主人の年金は、基礎年金と厚生年金の2本立て。

基礎年金は、ご主人が亡くなられたら終了ですが、厚生年金の一部(一般的に75%)は奥さんに遺族厚生年金として引き継がれるんですね。

厚生年金は、ご主人の収入や加入期間によって異なるよ!

だけど、遺族にも配慮されているのはうれしいね♪

▼リクルートが運営する無料FP相談はこちら

ライフプラン設計に特化したFP無料相談![]()

専業主婦の年金はいつから受け取れるの?

さて、気になる年金の受け取り時期ですね。

基本的に、年金は65歳から受け取ることができます。

ただし、自動的に支給されるわけではありません。

65歳の誕生日の前日が年金受給権発生日となり、そこから手続きを行う必要があります。

日本年金機構から「年金請求書」が届いたら、必要事項を記入して、近くの年金事務所や街角の年金相談センターに提出しましょう。

手続きが完了すると、1~2ヶ月後に初めての年金が支給されます。

もし、65歳の時点で、まだ年金は必要ないわ…ということなら、繰り下げるのもいいですね♪

一定以上の収入を得ながら年金を受け取ると、年金が減額されるケースもあるんだよ!

専業主婦は年金を繰り下げるべき?メリットとデメリット

年金の「繰り下げ受給」という選択肢があることをご存知でしょうか。

これは、65歳以降も年金の受け取りを待つことで、将来もらえる年金額を増やす方法です。

繰り下げ受給のメリット

- 年金額が増える:繰り下げた月数×0.7%(最大84%)増えます。

- 長生きするほどお得:増額された年金を生涯受け取れるので、長生きするほど総受給額が増えます。

- 柔軟な選択が可能:老齢基礎年金と老齢厚生年金を別々のタイミングで受け取ることもできます。

繰り下げ受給のデメリット

- 当面の生活費が必要:年金受給を待つ間の生活費を用意する必要があります。

- 健康状態の不安:長生きできない可能性がある場合、繰り下げのメリットを十分に享受できないかもしれません。

▼リクルートが運営する無料FP相談はこちら

ライフプラン設計に特化したFP無料相談![]()

専業主婦の年金受給、おすすめの時期は?

では、専業主婦の方にとって、年金の受給開始のおすすめ時期はいつでしょうか?

- 65歳からの受給:標準的な選択肢です。生活に余裕がない場合はこちらがおすすめです。

- 66~70歳での繰り下げ受給:健康で長生きが期待できる場合、繰り下げ受給を検討してみましょう。特に、70歳まで働く予定がある方や、十分な貯蓄がある方におすすめです。

ご主人より長生きできそうで、十分な収入や蓄えのある方は、自分の基礎年金を繰り下げておくのもいいかもしれませんね。

増額された基礎年金と、遺族年金があれば、老後も心強そうだね!

大切なのは、私たち自身の生活状況や健康状態、将来の計画に合わせて選択することです。

迷った場合は、年金事務所や専門家に相談するのも良いでしょう。

年金の話は少し複雑に感じるかもしれませんが、何事も、「知っている人が得をする」のが世の常。

私たちの将来のために、少しずつ理解を深めていくことが大切ですね。

これからの人生を安心して過ごせるよう、年金についてもっと知識を増やしていきましょう!

▼リクルートが運営する無料FP相談はこちら

ライフプラン設計に特化したFP無料相談![]()

※本記事の内容は2024年1月時点のものです。最新の情報は各機関のウェブサイトでご確認ください。

参考URL:

https://www.bk.mufg.jp/column/events/secondlife/b0035.html

https://www.saisoncard.co.jp/topic/entry/sin_nisa_2311/

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000143356.html

https://www.moneypro.jp/columns/others/2627/

https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/jukyu-yoken/20150401-02.html

https://kaigo.homes.co.jp/manual/money/pension/kurisage/